限产或有转机 铝价盼起死回生

一、行情回顾

11月是前期市场期盼的采暖季限产月,不过市场预期的超300万吨限产并未发生,关键企业免于限产对市场打击尤为明显。另外消费持续疲弱,市场预期的库存拐点迟迟未有出现对市场负面影响也非常明显,而氧化铝价格大幅下跌,使得成本下陷,也加重了市场开空心理。诸多利空因素的打压下,本月期货铝价大幅下跌。主力1801合约自月初的16500元/吨以上水平在短短数日内下跌超1000点至15500元/吨以下。本月中旬,价格短暂调整,之后再度下行,1801合约在下一台阶,跌至15000元/吨以下,最低至14815元/吨。月末,随着限产不及预期利空消化,价格略有企稳迹象。不过氧化铝价格继续下跌,成本不断下陷,加之需求下降担忧造成金属普遍大跌,铝企再破前期低位,1801合约跌破14500,并进一步降至14300元/吨水平。当月最后一个交易日,市场传出山东环保局意欲严格实施采暖季限产,市场信心迅速被提振,价格迅速反弹,1801合约重回14600元/吨水平。当月仍录得11%的跌幅。

外盘铝价本月走势同样回调,不过下跌主要在月初,之后主要震荡为主,跌幅也远低于沪期铝。月初同样受魏桥采暖季免于限产的负面消息影响,伦交所铝价大幅下跌,三月期铝价自接近2200美元/吨水平跌至2100美元/吨以下,月末进一步跌至2050以下,并收于2044美元/吨,全月下跌5.63%。整体看,海外走势好于国内,因全球供应短缺加剧,此外美国对来自中国的铝制品咄咄逼人的双反调查,或加剧今后中国以外原铝市场的供应短期。

二、现货市场

国内铝消费不仅未呈现金九银十的旺季,本月消费明显趋弱,铝加工企业开工率下降,备库意愿极低。而贸易商也表现出异常地谨慎,接货积极性极低。月初现货主流成交价格还在16100元/吨以上,之后降至16000以下,并连破数个整数位。本月中旬则维持在15200元/吨上下波动。进入下旬则再破15000关口,至14700元/吨水平,月末更是跌至14500元/吨以下。本月华东市场最高成交价格16140元/吨,最低14110元/吨,华东最高16190元/吨,最低14160元/吨。

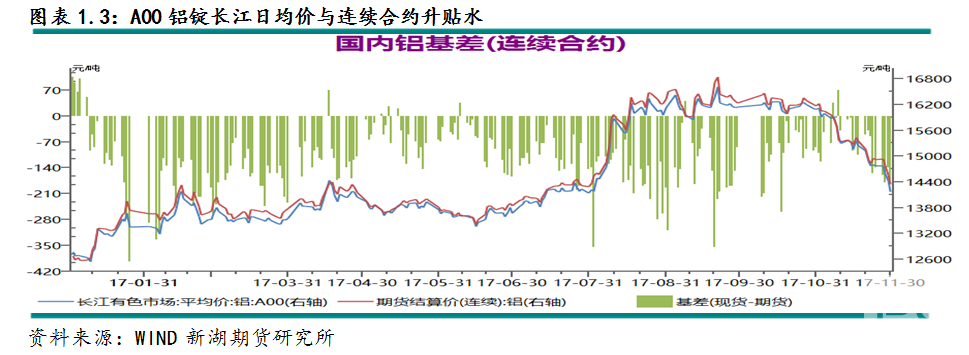

期现价差方面,月初基差在-120左右,之后价差稍有收窄,临近交割基差升至-30左右,最高-10。交割过后价差继续迅速拉大,基差跌至-100以下,月末最低更是降至-180。

三、库存变化

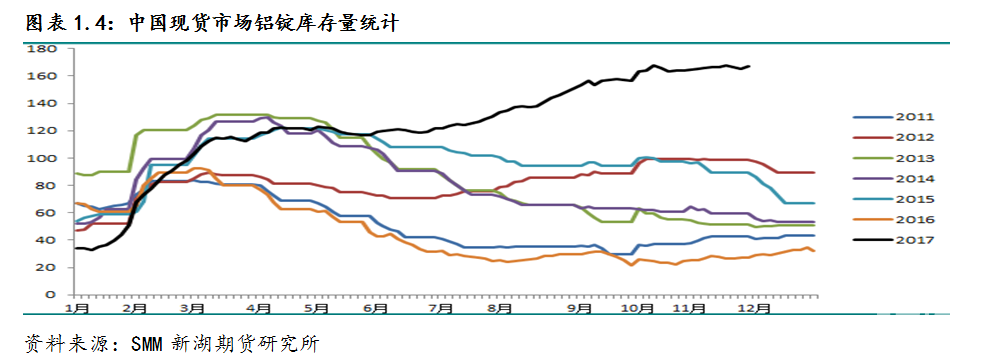

本月铝锭库存继续攀升,因消费下滑,而减产不及预期,库存自173万吨攀升至176万吨以上。不过虽然山东关键铝企未有限产,本月河南、山西等地铝企仍有一定量的减产,加之新疆运力紧张及天气原因造成的运输受阻的情况使得当地铝锭发运量减少,本月下旬库存有所回落,库存自176万吨水平稍降至175万吨上下水平。不过新疆运输仅为阶段性短期问题,在进一步减产无望的情况下,消费能否改善是决定库存增减的主要因素。

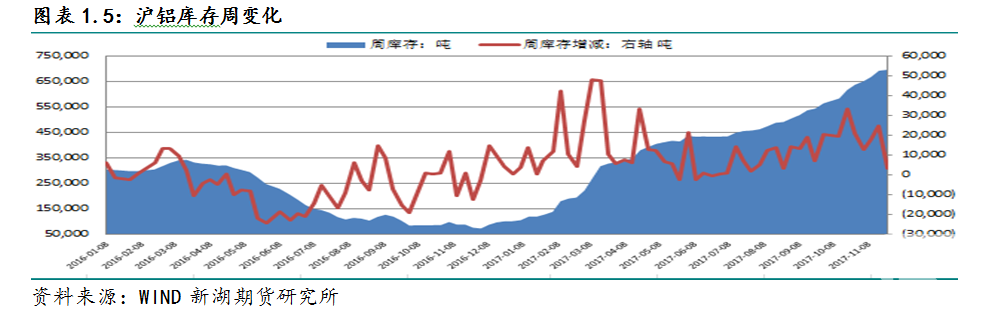

11月上期所铝库存在增近6万吨,总库存升至近70万吨,月底增幅略有放缓。同期注册仓单增5.5万吨,至近66万吨水平。

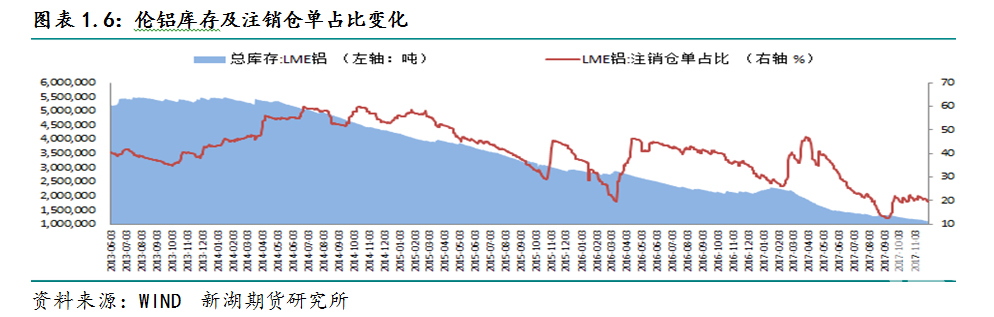

伦交所铝库存继续创新低,本月总库存降至111.2万吨水平,较上月末下降7.7万吨。注销仓单量也有所下降,降幅2.57万吨,占比稍有下降至19.75%。

四、铝供应

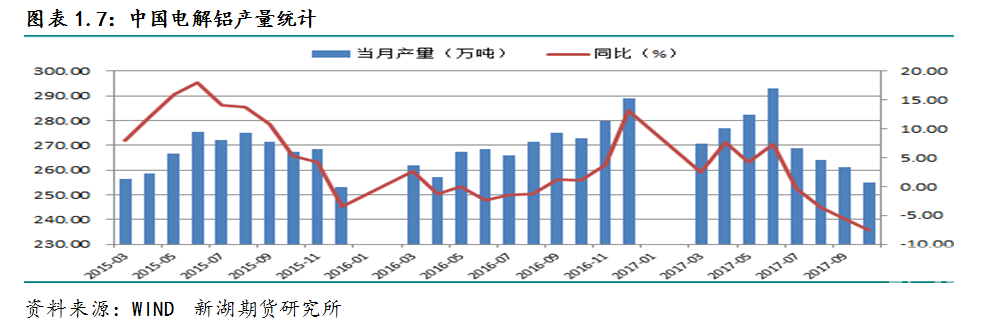

9月份以来,去产能结束而采暖季错峰未开始,而新产能继续投放,因此运行产能有所回升,不过由于违规产能减量大,产量维持相对低位。统计数据显示10月中国原铝产量255万吨,同比下降7.5%,降幅进一步扩大。1-10月累计产量2723万吨,同比增3.7%,增幅进一步收窄。

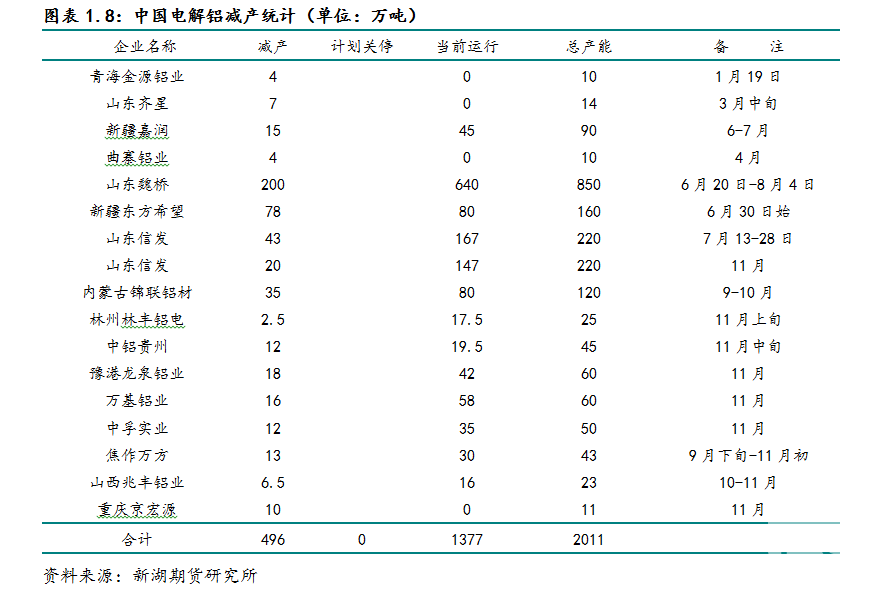

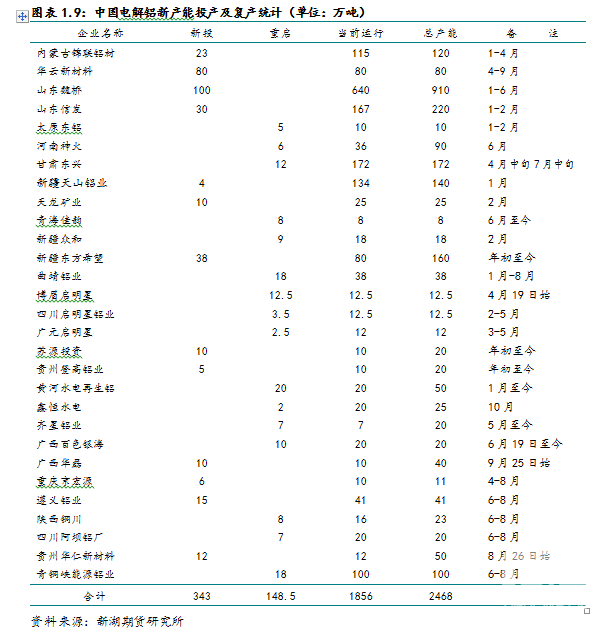

11月为采暖季限产执行月,虽然山东执行不力,但河南、山西基本严格执行,加之重庆旗能被叫停,中铝贵州分公司产能置换,当月合计关停116万吨产能。同期新投及复产合计31万吨,当月运行产能减少85万吨。

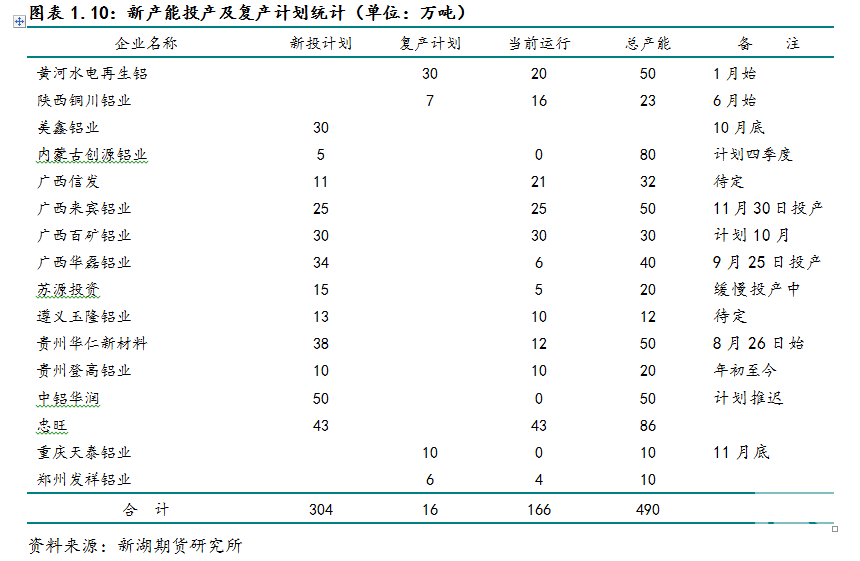

1-11月累计减产产能496万吨,同期累计新投产能343万吨,复产产能148.5万吨。合计491.5万吨。

由于价格下跌,投产利润极有限,四季度投复产进度明显放缓,其中新投主要以西南为主。本月底广西投资集团旗下来宾银海二期25万吨产能正式通电。

海关数据显示10月中国原铝进口0.6万吨,同比下降43.1%。1-10月累计进口10.3万吨,同比增19.28%。

10月进口氧化铝27.8万吨,同比增21.19%,1-10月累计进口氧化铝251.2万吨,同比增4.7%;当月进口铝土矿445.7万吨,同比增4.53%,1-10月累计进口铝土矿5560.3万吨,同比增32.65%;当月进口铝半成品3.04万吨,同比降0.7%,1-10月累计近铝半成品32.3万吨,同比2.3%。

五、铝需求

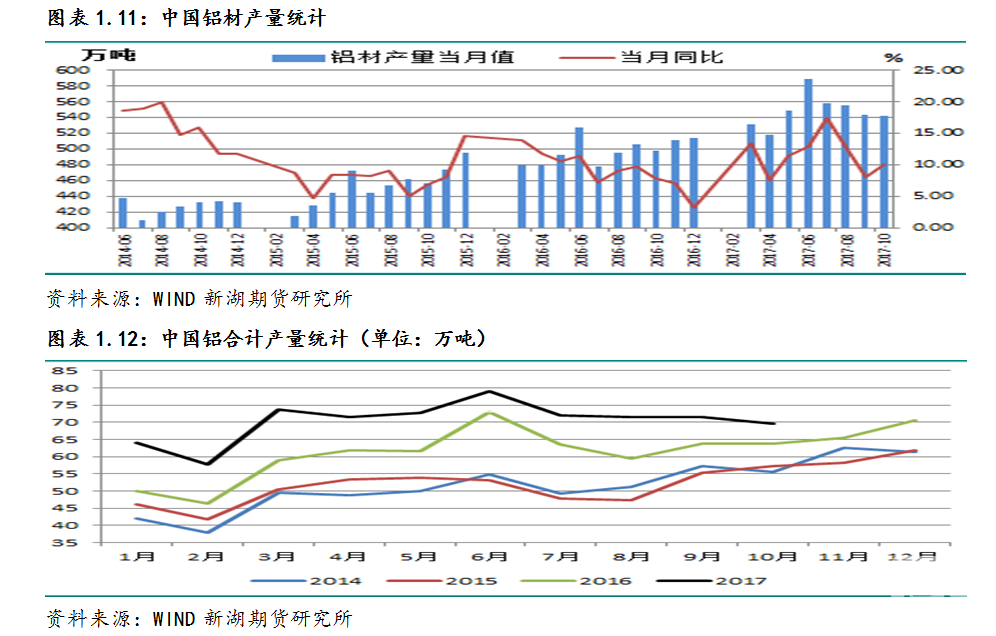

国家统计局数据显示,10月铝材产量541.6万吨,较9月减少1.7万吨,同比增10.1%;1-10月铝材产量5173.6万吨,同比增9 %。数据还显示,10月份铝合金产量为69.5万吨,较9月份减少2.1万吨,同比增7.1%,增速有所回升;1-10月铝合金产量715.7万吨,同比增14.4%,增幅略有回升。

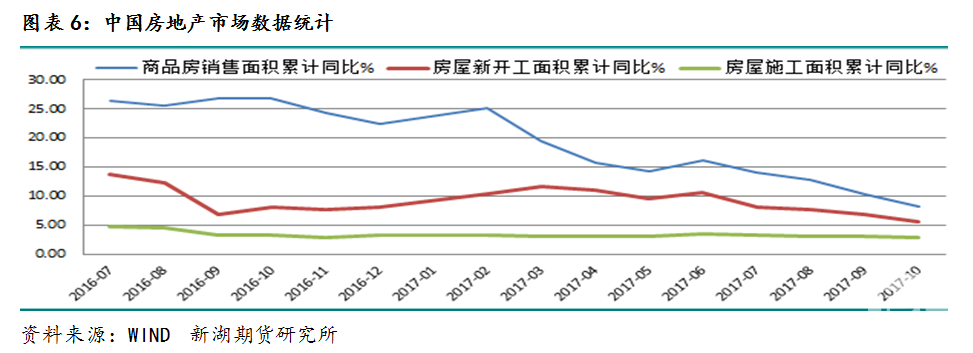

统计局数据显示2017年1-10月商品房销售面积累计同比增长8.2%,增速较1-9月回落2.1个百分点,较去年同期降18.6个百分点;1-10月房地产开发企业房屋施工面积累计同比增2.9%,较1-9月下降0.2个百分点;同期房屋新开工面积同比增5.6%,增速较1-9月下降1.2个百分点;另外房屋竣工面积累计增0.6%,较1-9月增速下降0.4个百分点。

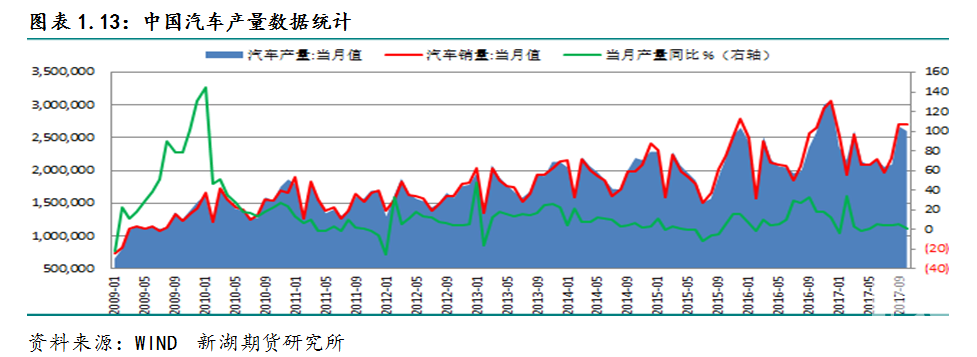

中国汽车工业协会数据显示10月我国汽车产销量环比小幅下降,同比保持增长。当月汽车产销分别完成260.4万辆和270.4万辆,产销量环比分别下降2.5%和0.2%;同比分别增长0.7%和2%。

1-10月,汽车产销分别完成2295.7万辆和2292.7万辆,同比分别增长4.3%和4.1%,低于上年同期9.5和9.7个百分点。产销量累计增速分别比1-9月下降0.5和0.3个百分点。

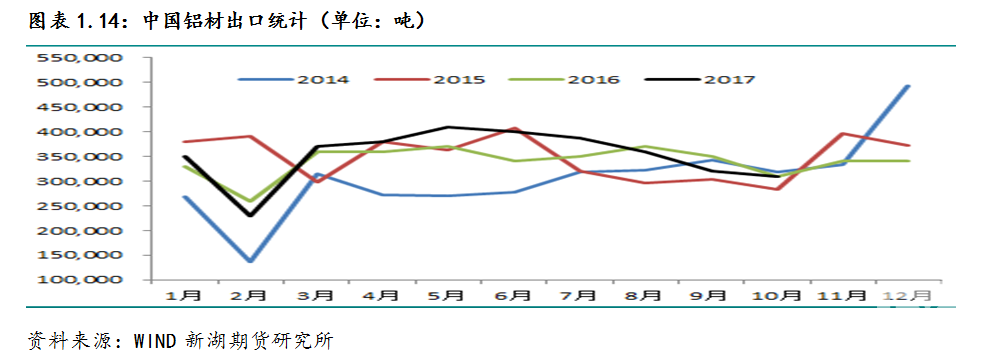

海关数据显示,10月中国铝半成品出口31.4万吨,较9月下降0.7万吨,同比增2.7%。1-10月铝半成品出口350.8万吨,同比增3.7%。9月份以来,内外比价持续走弱,对出口有利,预计11月份出口有望回升。

六、行情展望

近两个月国内多项宏观经济指标出现明显放缓态势,其中10月份进出口数据增速下降尤为明显。不过11月制造业PMI数据好于预计,其中生产和新订单指数回升明显,这或反映铝消费尤为回暖。

国内电解铝采暖季实际限产远不及预期,不过魏桥以外的相关铝企仍有实质性减产,电解铝运行产能再度下降,实际产量也将明显下降。

10月份消费增速明显回落,其中10月份铝材产量增速延续了7月份以来的下降态势。而终端消费市场方面,10月汽车产销量增速进一步下降,而10月份房地产市场包括商品房销售面积、房屋新开工面积、房屋施工面积等主要指标增速继续下滑。出口方面,前10个月铝半成品出口维持一定增长,增速好于去年同期,因去年同期为负增长,不过增速仅不到4%,而且出口面临美国等围追堵截。而11月消费基本延续下滑态势,尤其铝加工企业开工率进一步下降。

供需基本面不佳反映在库存方面是库存持续攀升,即使在新疆运力季节性吃紧,铝锭发运量减少的情况下,铝锭社会库存未有明显下降。

另一方面值得关注的是氧化铝价格波动引起的成本下陷。月初以来,氧化铝价格下跌近370元/吨,直接导致成本重心下移700元/吨。氧化铝价格下跌一方面缘于采暖季限产远不及预期;另一方面是前期铝企提前备货,目前以消耗库存为主,采购意愿不强,而贸易商则急于换现。

综合看,限产不及预期的利空逐渐消化,价格跌至低位后期消费回暖的可能性较大,下游企业补库意愿或回升。另外,由于铝价下跌造成铝企大面积亏损,不排除后期铝企主动减产的可能。成本方面,随着铝企原料库存消化,即将进入补库阶段,氧化铝价格有望趋稳,成本或因此形成底部支撑。除此之外,山东是否勒令魏桥限产30%也无疑是对市场最大的冲击,减产则意味着供应再度大幅收紧,即使在消费不改善的情况下,基本面也将大幅改善,铝价有望重回前期高位。不过如果减产难以达成,短期或再度引发抛售,造成期货主力合约急跌至14000,不过消费回暖及成本底部支撑,12月铝价仍以反弹为主。期货主力合约运行期间预计在14000-17500元/吨。

(责任编辑:南南)