一、行情回顾

10月LME铝见底回落,月初一度小幅走高,至1694美元/吨高点后快速回落;截止10月21日,LME铝收于1626美元/吨,月跌幅2.78%。沪铝(14330, 35.00, 0.24%)表现明显强于LME铝,沪伦比值持续走高;由于国庆长假影响,本月国内交易时间十分有限,但截止10月21日,沪铝主力收于12760元/吨,月涨幅2.37%,总持仓仍高达71.5万手。总的来说,十月国内外铝价走势差异明显,受国内铝锭现货推动,沪铝表现大幅强于外盘,增仓上行使得沪铝强势特征不改。

图1:LME三月铝走势

图2:沪铝主力合约走势

资料来源:WIND资讯 银河期货研发中心

截止10月21日,LME铝库存2165700吨,SHFE铝库84981吨,合计2250681吨;较上月同期增加879吨,全球铝库存下降态势有所放缓。然而单独从国内来看,铝锭库存仍在持续下滑,最新10月20日上海有色网公布的国内五地铝库存为23.4万吨,环比上月同期减少4.3万吨或15.5%。由于9月下旬实行的运输新规,使得铝锭消费端运输到货量大幅减少,现货紧张的格局持续存在。

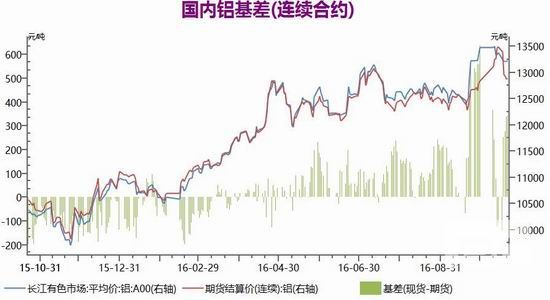

从基差角度来看,目前沪铝还维持远期贴水结构,同时现货价格及升水高企的局面改观不大。本次主力合约换月使得铝基差一度小幅收窄,但并没有维持太久时间。整个库存及流通货源的稀少,使得国内贸易商及冶炼厂等报价持续坚挺,低库存成为高升水的强支撑因素。

图3:全球铝显性库存(单位:千吨)

图4:国内铝基差

资料来源:WIND资讯 银河期货研发中心

二、铝市供需分析及行业动态

1、铝市供应概况

国际铝业协会(IAI)周一公布的数据显示,8月全球(不包括中国)原铝日均产量为68,600吨,高于7月的68,000吨;全球(不包括中国)8月原铝产量为212.6万吨,高于7月的210.8万吨。同时中国8月原铝日均产量增至88,200吨,7月为87,900吨;中国8月原铝总产量为273.4万吨,同样高于7月的272.4万吨。也就是说从环比来看,8月份海外及中国原铝产量都较7月有所增加,推动全球电解铝产量明显回升;另外从同比来看,今年9月电解铝产量合计493.7万吨,同样较去年增加6万吨。总的来看,海内外原铝产量都有所增加,供应端回暖态势较为明确。

图5:IAI全球原铝产量(单位:千吨)

资料来源:WIND资讯 银河期货研发中心

从国内市场来看,统计局氧化铝数据暂未公布,以上海有色网的调研数据来看,9月国内氧化铝产量为494.3万吨,同比增幅4.79%,环比小幅下降0.66%,但日均产量较8月上涨2.65%,主要是8月意外停产的两家氧化铝企业山西华兴和香江万基逐渐复产影响。随着氧化铝价格在10月份继续飙涨之后,氧化铝厂家投产动能将十分强劲,其中山东地区氧化铝企业包括中铝山东、鲁北化工开始复产,另外今年初减产的中铝山西近期也选择复产,目前预计10月氧化铝产量将大幅增加。

国家统计局数据显示,国内9月份原铝产量为275万吨,同比增加3.5万吨或1.2%,环比增长3.7万吨或1.4%,同时创下年内产量新高。由于新投产能及复产产能的陆续释放,产量仍然呈现逐步回升态势,9月份电解铝产量已经基本恢复至去年顶峰水平。具体来看,山东魏桥、信发等较大规模的投产助力产量迅速回暖,而同时广西百矿铝业等也开始试产;统计来看,9月有13家冶炼企业出现复产增产,而只有2家企业因故减产,产量回升的趋势较为明显。考虑到10月份焦作万方35万吨产能的彻底恢复,前期试产企业的陆续产量增加,10月份电解铝产量或进一步回升。从盘面利润来看,10月份电解铝平均盈利有了明显缩窄,对于不少成本较高的企业来说产能或难再增长;但我们考虑到新疆、山东等低成本地区仍拥有较强的盈利水平,而同时大部分新增产能来自于这些区域,铝价接近平均成本并不会阻止新增产能的投放。也就是说,电解铝产能投放地区分化将会加剧,低成本地区仍将大肆扩产来占领市场,产量增加态势依然确定性较强。

图6:国内氧化铝产量及同比变化

图7:国内原铝产量及同比变化

资料来源:WIND资讯 银河期货研发中心

2、铝市需求端

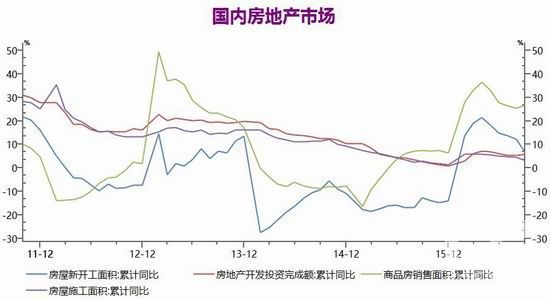

房地产行业9月份数据好坏不一,总体仍有走坏的趋势,其中9月份房地产开发投资完成额累计同比增长5.8%,表现好于8月份,另商品房开发、销售面积累计同比为26.9%,同样环比增加。但房屋新开工面积累计同比降为6.8%,较8月份锐减五点四个百分点,房屋施工面积累计同比同样下降为3.2%。尤其是十一以后,国内大量城市实施商品房限购,在政策压力之下,房地产行业增速后期必将放缓,整个铝消费受到一定冲击。

海关数据显示,9月份中国未锻造铝及铝材出口量为39万吨,同比增长3.7万吨或10.6%,环比小幅减少2万吨或4.9%。从绝对数值来看,39万吨属于近两年来平均水平,对于消耗国内新增铝锭产量帮助有限。9月份国内现货铝锭价格阶段性表现抢眼,同时10月份内强外弱迹象更加明显,铝出口或受到一些负面影响,也就是说未锻造铝及铝材整体出口量在10月份或有小幅下滑,整个出口方面对于铝消费的拉动相当有限。

中国汽车工业协会公布数据显示,2016年9月,汽车产销分别完成253.1万辆和256.4万辆,比上月分别增长26.8%和23.5%,比上年同期分别增长32.8%和26.1%,高於上年同期38.5和24.1个百分点。9月份汽车产销数据都十分亮眼,而1-9月累计产销增长率也都超过了10%;乘用车购置税减半的实施对于国内汽车的产销拉动十分明显,也在一定程度上刺激了前九个月交通铝材的用量。国家减税政策将持续到12月底,因此今年汽车产销将延续亮眼表现,对于铝消费有所促进。

总的来看,铝的消费端仍可维持增长,不过增速随着房地产行业下滑而回落,汽车行业对于铝消费的拉动作用或难以抵消房地产下滑带来的需求减少,整体来看需求端增速将逐步下滑。同时考虑到11月份进入冬季消费淡季,消费端表现或难再维持较好表现。

图8:国内房地产市场

图9:未锻造的铝及铝材出口量

资料来源:WIND资讯 SMM 银河期货研发中心

3、行业近期重要动态

10月10日,日本买家同意将10-12月的进口铝船货升水敲定在每吨75美元,较上一季度下跌17-19%,因供应过剩令现货升水疲软,铝升水将连续第二个季度下跌,且创下逾七年最低水平。

10月11日,新疆铁路局发文规定出局铝锭差价系数控制在8%以内,执行时间为10月13日至10月31日,也就是说调整后此期间新疆铁路运价优惠将由15%降为8%,运费增加35元/吨。

10月13日,焦作万方发布三季度预增公告,预计前三季度盈利4000-4500万,同比增长超过100%,同时公告受“7.19”洪灾停电影响的铝电解生产线基本恢复了正常生产秩序。

10月17日,中铝青海召开阴极复产专项会议,布置工作以争取复产工作顺利推出,完全复产后总产能在40万吨。

10月18日,印度Vedanta冶炼厂在这季度继续提升产能,除试运行期间最高年产量可达110万吨。10月19日,中国海关数据显示,中国未锻造的铝及铝材9月出口39万吨,1-9月累计出口347万吨,累计同比减少2.4%;1-9月新疆准东开发区实现累计生产铝锭207万吨,新疆希望、神火、其亚持续满负荷运行。

10月19日,中国国家统计局周三公布的数据显示,中国9月原铝(电解铝)产量为275万吨,较上年同期增加1.2%,1-9月原铝产量为2344万吨,累计同比下降1.4%;中国工信部发布有色金属工业发展十三五(2016-2020年)规划,预计原铝十三五期间表观消费量年均增长率5.2%,2020年表观消费量4000万吨,产量4000万吨。

(责任编辑:南南)