一、一周行情回顾

国际市场普遍看好今年消费增长,而除中国以外市场供给增长放缓,这刺激外盘铝价连续上涨,周初伦交所三月期铝价开盘即涨至1700美元/吨以上。之后美元指数回落、中国再传供给侧改善消息的利好刺激下,伦铝涨幅扩大,并突破前期高位,三月期铝价收于最高位1813美元/吨,一周暴涨5.53%。

国内市场本周一改窄幅波动的走势,连日飙升。周初,出清“地条钢”产能政策引发市场对电解铝供给侧改革预期,推高铝价,期货铝价重回13000元/吨以上。之后有色协会就压缩产能以减少排放向铝生产大省征求意见,被市场解读为政府或强制电解铝减产,再度使铝价飙涨,期货主力合约一度攀升至13545元/吨以上水平,最终收于13430元/吨,一周暴涨7.35%。

二、现货市场情况

春节假期临近,下游开工逐渐下降,本周现货市场明显较期货弱。一方面新疆运输改善,市场到货增加,库存增加;另一方面,产量创新高,开空情绪致使补库意愿弱。华东市场现货价格周初即跌至12600元/吨水平,之后进一步降至12500元/吨上下。之后削减产能传言使价格飙涨,现货价格跳涨至12800元/吨,之后进一步涨至13300元/吨上下。价格虽然上涨,但下游基本按需接货,中间商补库意愿仍较弱。

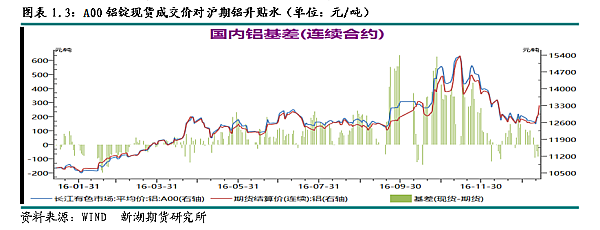

基差方面,本周现货由平水转为贴水,基差最低-70元/吨。

三、库存变化情况

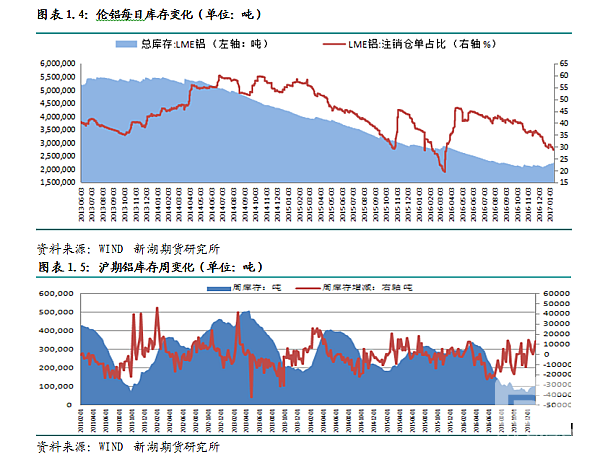

本周伦交所铝库存继续上升,一周库存总量增加2.7万吨至224.4万吨,亚洲地区库存继续大幅增加,其中巴生港库存增近2万吨,釜山库存也增加1.9万吨,柔佛库存增5600吨,新加坡库存增3400吨。本周弗利辛恩库存降1.35万吨,巴尔的摩库存降3400吨。注销仓单2.05万吨,占比降至28.63%。

本周上期所铝库存增13752吨至11.83万吨,本周库存增加主要在华东地区,其中江苏库存增1.1万吨,上海库存增2114吨,广东库存却未有增加。仓单反面,本周仓单先降后升,截至周五仓单总量较上周同期增近300吨至2.85万吨。

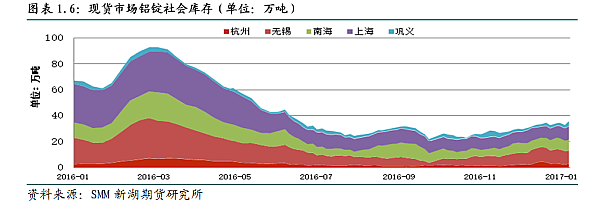

本月初以来,新疆发货逐渐恢复,据悉目前每天铝锭发送量在2万吨左右,市场到货量也随之增加,库存重回上升态势。SMM数据显示,截至本周四,五地库存增加至35.5万吨,一周增加1.2万吨。不过,由于春节前消费减弱,铝厂铸锭量增加,造成隐性库存快速回升,总库存量接近90万吨。

四、行情展望

海关数据显示12月中国出口未锻轧铝及铝材39万吨,高于11月出口的38万吨。2016年全年出口未锻轧铝及铝材总量为476万吨,同比降3%。2016年汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.5%和13.7%,高于上年同期11.2和9.0个百分点。

国内铝价近日出现连续飙涨的情况,这主要缘于市场对电解铝供给侧改革的预期。去年G20杭州峰会上,国家主席习近平与美国总统奥巴马在会晤中达成共识,双方将共同努力应对全球电解铝产能过剩问题。月初,发改委主任在一次新闻发布会上提出2017年,煤炭、钢铁行业去产能数量指标或增加一成以上,同时,去产能范围将扩展至水泥、玻璃、电解铝和船舶等行业,结合本周出清“地条钢”产能政策,市场预期电解铝供给侧改革降至,国内或出现电解铝规模性减产,刺激铝价大幅上涨。本周二有色协会就削减产能以减少排放向铝生产大省征求意见,进一步加强了电解铝供给侧改革的预期,铝价也再上一台阶。期货主力合约最高至13545元/吨。

早在2013年电解铝即被列入过剩产能行列,每年也都有淘汰载荷低的电解槽,目前国内大部分200kA的电解槽都已淘汰,每年有几十万吨的产能关停,不过新产能建设更加迅速,国内电解铝产能持续维持扩张态势,总产能自3000万吨水平扩大至目前4200万吨产能。从设备方面看,低载荷设备基本淘汰,从环保角度看,目前在运行电解铝厂均未出现环保不达标的情况。所以,从政策上采取强制性措施要求某些电解铝产能减产、停产要远比煤炭、钢铁行业困难。2015年大规模减产注意是价格下跌致使铝厂亏损加剧的市场驱动造成的铝厂主动减产,并非响应供给侧改革政策。因此,电解铝供应增减更多需要市场自身调节。

虽然国内电解铝产量年初以来长期较去年同期处于负增长态势,但运行产能去持续增加,尤其是三季度因新投及复产加速,运行产能增速加快,目前运行产能自年初3000万吨以下水平增长至3550万吨水平。12月份产量创历史新高,达到290万吨,日均产量超过9.5万吨,因此2016年全年产量也实现正增长。国内原铝月均消费量接近280万吨,2017年消费增速也将自2016年的高位逐渐回落,这就意味着自11月以来,国内原铝市场即进入过剩状态。从国内铝新投及复产情况看,产量增速上升态势将至少维持到二季度初。这期间供应过剩的情况将愈加明显,决定了铝价整体下行的趋势。

由于原材料、煤炭价格的大幅上涨,电解铝成本重心大幅上移,全国平均现金成本自11000元/吨以下水平上涨至12000元/吨上下。成本重心的上移对价格形成较强底部支撑。

2016年长期处于产量负增长使得国内铝锭库存持续维持较低水平,即使三季度以来库存逐步回升,目前总库存仍低于往年水平。虽然下游及中间商库存极低,由于产量增速回升较明确,后期供应增加是大概率事件,补库意愿较低,市场未再有出现供应偏紧的格局。因此低库存对价格支撑明显被削弱。

综合看,市场已由供应短缺向供应过剩扭转,而且朝着过剩加剧的方向发展。供给侧改革较长一段时间内或仅为酝酿,距离具体政策出台较远。在这种基本面情况下,铝价将逐渐回落。操作上建议逢高空单介入。

免责声明

本站所提供的信息及资料除原创外,有部分资讯从网络等媒体收集而来,版权归原作者及媒体网站所有,本站力求保存原有的版权信息并尽可能注明来源;部分因为操作上的原因可能已将原有信息丢失,敬请原作者谅解,如果您对本站所载文章及作品版权的归属存有异议,请立即通知我们,我们将立即予以删除,同时向您表示歉意!

(责任编辑:南南)